¿Puedo cambiar mi préstamo hipotecario de interés variable a uno fijo?

Estábamos acostumbrados a que el Euribor estuviera muy bajo e incluso en negativo y, junto con el diferencial aplicado, nuestros intereses por el préstamo fueran muy bajos y la cuota asequible.

Pero…

¿Qué es el Euribor?

El Euribor, es el tipo europeo de oferta interbancaria.

Es decir, el tipo de interés al que los bancos se prestan dinero entre sí a corto plazo.

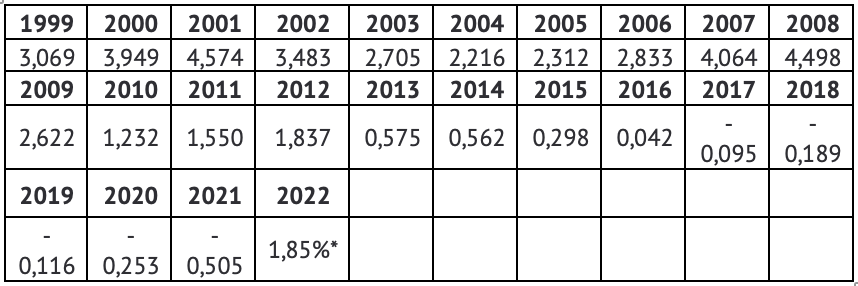

Este tipo de interés comenzó a utilizarse en 1999, incluso llegó a estar por encima del 4,5 % en 2001 y en 2008.

Desde entonces comenzó a caer hasta 2021 que toco fondo estando en negativo por debajo del -0.50%.

A este tipo de interés se le aplica un diferencial.

Este diferencial, es un porcentaje fijo que se suma al Euribor. Es el porcentaje que paga como tasa un banco en el momento en el que otro banco le presta una cantidad.

Evolución del Euribor interanual:

Hasta comienzos de 2022, parecía que la evolución del Euribor iba a seguir igual, así que no era de interés para el prestatario el contratar un tipo de interés fijo.

Las entidades crediticias, ante la situación de evolución a la baja del Euribor solo podían asegurar la rentabilidad en sus préstamos aplicando al Euribor un diferencial más alto. Es decir, cuando el Euribor estaba en positivo se aplicaba un diferencial más bajo, en torno al 1, si bien, en los préstamos hipotecarios con interés variable a Euribor, estando este en negativo, se ha venido a aplicar un diferencial superior al 1, llegando incluso al 3 o 4, como hemos visto.

¿Cuál es la situación actual del Euribor a fecha de septiembre 2022?

Estando así las cosas, ahora con la subida del Euribor a un 2,23 % en el mes de septiembre de 2022 más un diferencial de 2 puntos, por ejemplo, arroja un interés a aplicar del 4,23 %, cuando en el año anterior, septiembre de 2021, el Euribor estaba a -0.50% mas el diferencial del 2, tipo de interés 1,5%.

Los expertos auguran que este año la evolución del Euribor podrá estar entre el 2,8% y el 3%, pero desconocemos si parará en 2023, se estabilizará o volverá a bajar.

Esta subida tan exponencial esta preocupando mucho a los prestatarios, quienes ven cómo se incrementa la cuota de su préstamo y valoran la posibilidad de cambiar el tipo de la hipoteca de variable a un tipo de interés fijo.

¿Quieres conocer los distintos tipos de hipoteca y préstamo?

¡Cuidado con el simulador de hipoteca!

¿Qué mecanismos tenemos para cambiar la hipoteca de variable a una cuota fija para el resto del plazo?

Existen 3 mecanismos:

- Novación de las condiciones del préstamo con tu entidad.

- Cancelación del préstamo y constitución de un nuevo préstamo con tipo de interés fijo.

- Subrogación de tu préstamo hipotecario a otra entidad bancaria o crediticia.

¿Cómo se hace el cambio del préstamo de hipoteca variable a cuota fija?

- Negociando con tu banco. Dependerá de tu perfil financiero, de los productos que tengas contratados con la entidad y de las vinculaciones de productos bancarios prestamos (nominas, tarjetas, planes de pensiones, seguros de vida, de hogar, de impago, etc…).

- Buscando un nuevo préstamo en otra entidad bancaria o crediticia a TIPO FIJO, con nuevas condiciones, mas favorables que las que tienes en tu entidad. Si te lo conceden puedes cancelar el préstamo variable y contratar uno nuevo a tipo fijo.

¿Qué gastos supone este cambio?

- La Novación, en virtud de la nueva ley de 2019, la comisión por novación durante los tres primeros años del préstamo es de 0,15% del capital pendiente de amortizar, a partir del cuarto año no se aplica ninguna comisión.

- La cancelación hipotecaria y contratación de un nuevo préstamo a tipo fijo, aquí se está a la comisión fijada para la cancelación anticipada además de asumir el pago de la escritura de cancelación hipotecaria notarial y la inscripción registral así como la gestoría por su tramitación, el coste de esta operación ronda los 1.200 €.

- La subrogación, en principio tenemos las mismas comisiones de la novación, pero si bien, la nueva entidad nos pedirá una tasación hipotecaria del bien.

Consideramos que es una decisión que el prestatario/ deudor/ consumidor, debe tomar una vez analice, entienda y valore los pros, contras y los riesgos de este cambio del tipo de interés variable en su préstamo a un tipo fijo.

¿Tienes problemas con un préstamo?¿No puedes pagar un préstamo personal?

Desde Marín y Mateo abogados podemos asesorarte, explicarte y minimizar los riegos para que puedas tomar una decisión meditada, con toda la información necesaria, para proceder al cambio del tipo de interés variable a tipo fijo.

¿Tienes problemas con tu préstamo hipotecario y quieres cambiarlo a interés fijo?

En Marín y Mateo Abogados SLP, contamos con abogados especialistas en Derecho de bancario e hipotecario.

Podemos asesorarte adecuadamente sobre las distintas soluciones a tu caso.

Tienes hipoteca con IRPH… ¿sabes cómo reclamar? …. pincha AQUÍ

Y si estás pensando en comprar un piso te interesa (Y MUCHO) leer esto: la Compraventa de Inmuebles … pincha aquí

¿Cómo puedes consultar a nuestros despachos de abogados de Valencia, Madrid o Barcelona?

Muy fácil. Ponemos a tu disposición los siguientes canales:

- rellenar el FORMULARIO para tu CONSULTA pinchando aquí

- por Whatsapp 601410917

- mediante vídeo conferencia

- o llamándonos al 963 202 876.

Te lo contamos mejor en el siguiente vídeo:

Imagen de pressfoto y Imagen de jcomp en Freepik

- Comprar la hipoteca antes de la subasta - 21 febrero, 2024

- El reconocimiento de honorarios de la inmobiliaria - 10 enero, 2024

- Me he adjudicado un inmueble en subasta judicial y esta ocupado ¿Qué tengo que hacer? - 25 octubre, 2023