Tipos de hipoteca y préstamo ¡Cuidado con el simulador de hipoteca!

Un simulador de hipoteca o préstamo te calcula la cuota pero no te informa de los riesgos ni de la letra pequeña del contrato que vas a firmar.

¿Qué tipos de préstamo existen?

Existen diversos tipos de préstamo según el destino o finalidad que le demos al dinero prestado, pero los más conocidos son dos dentro del ámbito de préstamos a los consumidores (fuera de la esfera mercantil).

Préstamo personal o al consumo

Este tipo de préstamo se caracterizan por formalizarse a través de un contrato por el que la entidad financiera adelanta una cantidad de dinero (principal) a otra persona llamada prestatario (deudor), con la obligación de que devuelva el principal y abone además, unos intereses pactados y los gastos derivados de la operación.

Este tipo de préstamos nos permiten financiar la adquisición de bienes duraderos (un coche, muebles, pagar un máster, realizar un viaje, una operación, una boda, etc…). Suelen ser más fáciles de obtener que un préstamo hipotecario porque la cantidad es menor.

Normalmente los préstamos personales o al consumo son de capitales bajos y de un plazo de duración interior a 10 años. Al no tener garantía de devolución, el tipo de interés suele ser alto.

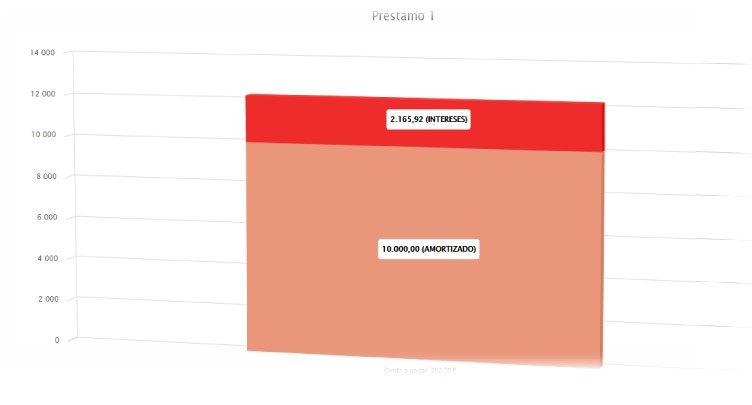

Ejemplo: Si usamos un simulador de préstamo de 10.000 € a devolver en 5 años con un tipo de interés anual del 8%,

Al final de los 5 años habremos pagado 12.165,92 €. (10.000 € de capital + 2.165,92 € de intereses).

No hay que confundir con el crédito, es otro tipo de contrato que ya desarrollaremos más adelante.

Préstamo con garantía hipotecaria

El préstamo con garantía hipotecaria nos permite disponer de una importante cantidad de dinero, normalmente para comprar una vivienda o rehabilitarla y en muy excepcionales ocasiones para refinanciar deudas preexistentes.

Esta es una decisión financiera muy importante, por lo que conviene tener muy claro qué es y qué modalidades nos ofrece un préstamo hipotecario, ya que el capital prestado será alto. El plazo de duración de entre 10 a 40 años y el tipo de interés será más bajo que el fijado para los préstamos personales, y al usar un simulador de préstamo o de hipoteca no suelen indicar el montante de intereses totales que terminas pagando.

Normalmente este tipo de préstamos son el 98% de los solicitados para la adquisición de una vivienda.

Las características básicas de este tipo de contrato son:

- Importe solicitado

- Plazo de devolución

- Tipo de interés

- Garantía de devolución (hipoteca) y valor a efectos de subasta de esa hipoteca.

Además, existen otro tipo de préstamos hipotecarios, que tienen especialidades muy concretas y no están destinados a un consumidor medio.

Hipoteca multidivisa

¿Qué es?

Es un tipo de hipoteca que permite el pago en una divisa diferente al euro.

Son hipotecas a interés variable, en los que el tipo de interés suele referenciarse a un índice.

La hipoteca multidivisa es un tipo de préstamo hipotecario cuyas cuotas se pueden pagar en una divisa diferentes a la local. Este tipo de producto se comercializó entre 2004 y 2008 principalmente, vinculando los préstamos a su pago en yenes o francos suizos debido a la supuesta estabilidad de estas monedas.

¿Qué hay que mirar bien antes de firmar una hipoteca en divisas?

Hay que valorar si te conviene una hipoteca en divisas y sobre todo disponer de toda la información necesaria para conocer los riesgos con conlleva, por ello hay que analizar:

- Las cuotas oscilarán tanto en función del tipo de interés, como del tipo de cambio de la divisa en la que hayas contratado, pudiendo llegar a tener variaciones cada mes.

- El importe de la deuda también puede variar al alza y a la baja, según la moneda en que hayas contratado la hipoteca.

- Puedes cambiar la moneda, en las fechas pactadas en el contrato, pero tendrá coste (penalización).

- La moneda en que te endeudas es distinta a aquella en la que percibes tus ingresos. (normalmente las mas comercializadas son en Francos Suizos, Libras, dólares y en Yenes).

- Si la moneda en la que has contratado tu hipoteca sube respecto al euro, sus cuotas en euros se incrementarán en la misma medida. El prestatario también se expone al riesgo de cambio, en tanto en cuanto éste percibe sus ingresos en moneda local y los pagos de la hipoteca han de realizarse en moneda extranjera.

- La fluctuación de la divisa supone un recálculo constante del importe total prestado no amortizado, por lo que, en teoría, cabría que el deudor hubiera pagado puntualmente las cuotas del préstamo y, a pesar de ello, debiera más dinero que cuando formalizó la operación.

- Si la moneda local se deprecia frente a la moneda extranjera (en la que está denominado el préstamo), el prestatario soportará una pérdida, ya que cada vez que la moneda local se deprecie el prestatario deberá entregar más euros para comprar una unidad de moneda extranjera. Al contrario, si la divisa en la que percibe sus ingresos se aprecia, con la misma cantidad de moneda podrá pagar una cuantía mayor del préstamo, y el importe total pendiente de amortizar se verá sustancialmente reducido.

Por ello, por su mayor riesgo en relación con otras modalidades de préstamo, los clientes, sobre todo si son particulares, deben ser informados sobre todos los riesgos propios de este tipo de contratos.

¿Qué dicen los tribunales sobre la hipoteca multidivisa?

Jurisprudencialmente este tipo de préstamos hipotecarios (hipoteca multidivisa) han sido declaradas parcialmente nulas por abusivas.

Pese a que la jurisprudencia del TJUE, concluye que el préstamo hipotecario en divisas no es un instrumento financiero regulado por la Ley del Mercado de Valores, nuestro Tribunal Supremo no excluye la sujeción de las entidades financieras que conceden estos préstamos a las obligaciones de información que establecen las normas de transparencia bancaria y las de protección de consumidores y usuarios, en los casos en que el prestatario tiene la consideración legal de consumidor.

Cuando un banco ofrece la hipoteca en divisa todo son ventajas, pero te aconsejamos que busques un simulador de hipoteca o préstamo en una página web independiente y de profesionales.

¿Qué cantidad deberé tras la nulidad de mi hipoteca multidivisa?

Declarada la NULIDAD el banco deberá recalcular el préstamo hipotecario conforme hubiera sido si se hubiese referenciado a Euros.

Y por tanto deberá aplicar todos los pagos realizados a amortizar la deuda.

El problema está, al igual que sucedió con la cláusula suelo y los gastos hipotecarios. Los bancos se niegan de plano, y desgraciadamente hay que demandarles judicialmente.

Si bien la Jurisprudencia al respecto es ya sólida y pacífica. La hipoteca multidivisa resulta nula cuando:

- Se colocara engañosamente, no hay control de transparencia en su comercialización.

El préstamo multidivisa no es un instrumento financiero regulado por la Ley del Mercado de Valores, pero sí un producto complejo que exige un plus de transparencia.

- El cliente no dispone de un perfil cualificado que le permita conocer con claridad los riesgos que estaban asumiendo.

- El cliente no tiene poder de negociación frente al banco, por lo que aunque la iniciativa de contratación parta del cliente las cláusulas del contrato siguen siendo predispuestas por la entidad siendo condiciones generales de contratación.

¿Tienes que firmar una hipoteca y/o préstamo, y necesitas ayuda o asesoramiento?

¡PINCHA AQUÍ!

¡PINCHA AQUÍ!

Tenemos 2 Tipos de hipotecas de este tipo

Hay que distinguir entre hipoteca en divisas e hipoteca multidivisa,

- La hipoteca en divisas: en este caso no tenemos la posibilidad de cambiar de divisa periódicamente y sin gastos explícitos, solamente admite cambio de divisa si cancelamos y constituimos una hipoteca nueva.

- La hipoteca multidivisa: admite cambiar de una divisa a otra periódicamente (normalmente cada mes, coincidiendo con la periodicidad del pago de las cuotas del préstamo) sin ningún coste o con un coste que debería estar predeterminado en el contrato de escritura del préstamo hipotecario.

Hipotecas subvencionadas

Son hipotecas diseñadas con el fin de que los jóvenes puedan adquirir su primera vivienda con mejores condiciones, al recibir ayudas de organismos públicos según acuerdos entre las comunidades autónomas o las administraciones locales.

Se caracterizan por las siguientes especialidades:

- Parten de un tipo de interés fijo al principio, y luego se vincula al Euribor con un diferencial más bajo que en otro tipo de préstamo hipotecario.

- Suele tener un periodo de carencia.

- El plazo de amortización suele ser más largo, llegando a ser de 40 años.

- Como contrapartida, suele exigir, la contratación de otros productos complementarios, como seguros, tarjetas o planes de pensiones.

Hipoteca inversa

Es un tipo de préstamo hipotecario dirigido a personas mayores de 65 años o que acrediten un grado de discapacidad igual o superior al 33% o dependientes que sean propietarios de una vivienda.

Al contrario que en la hipoteca convencional, es el titular quien recibe del banco una cantidad a cambio del piso (normalmente en forma de renta mensual). Además de no perder la propiedad de su vivienda, podrá seguir utilizándola hasta su fallecimiento.

El importe de la renta a percibir depende de:

- El valor de la vivienda.

- Edad de la persona que contrata el préstamo y su cónyuge.

- Elección de recibir la renta por periodo determinado o de forma vitalicia.

Es frecuente que la entidad le ofrezca la contratación simultánea de un seguro de renta vitalicia. Ello es con el fin de garantizar que los mayores puedan percibir esa renta complementaria hasta su fallecimiento, si así lo desean.

La entidad que concede la hipoteca inversa no puede exigir la devolución de la deuda acumulada mientras no fallezca su titular o el último de los beneficiarios de este sistema de crédito, según se haya establecido en el contrato.

Realmente hay opciones mucho mejores para cubrir esta creciente necesidad social: la nuda propiedad o la vivienda inversa.

¡PINCHA AQUÍ!

¡PINCHA AQUÍ!

¿Cómo se gestiona cuando fallece el prestatario de la hipoteca inversa?

Cuando fallece el titular, a los herederos les corresponde tanto la propiedad de la vivienda como la deuda acumulada con la entidad financiera.

Los herederos tendrán dos opciones:

- Quedarse con la vivienda: para ello deben liquidar la deuda con la entidad, devolviendo el dinero prestado. Si no disponen de patrimonio para hacerlo pueden financiarse mediante la constitución de una hipoteca normal sobre la vivienda, por el importe de la deuda.

- Vender la vivienda: en este caso el importe de la venta se utiliza para saldar la deuda contraída por los titulares de la hipoteca inversa. Si la cantidad no es suficiente para satisfacer la deuda acumulada, la entidad puede instar la venta de otros bienes de la herencia.

En definitiva, la hipoteca inversa constituye una alternativa para complementar la pensión, aunque vemos mucho mejor la nuda propiedad con reserva de usufructo vitalicio.

En este caso, como la fecha de fallecimiento es un factor incierto, el simulador de hipoteca inversa nos será muy útil para calcular diferentes escenarios.

Como se trata de un préstamo, estos ingresos mensuales adicionales no tributan en el IRPF.

¿Estás en proceso de compra y tienes dudas sobre el préstamo que vas a firmar?

En Marín y Mateo Abogados, contamos con abogados especializados en la materia del derecho bancario, con amplia experiencia profesional y judicial en reclamaciones hipotecarias.

Estaremos encantados de ayudarte.

Tienes hipoteca con IRPH… ¿sabes cómo reclamar? …. pincha AQUÍ

Y si estás viendo de comprar un piso te interesa leer esto: la Compraventa de Inmuebles … pincha aquí

Ponte en contacto con nosotros llamándonos al 963 202 876 o escríbenos tus dudas o consultas a través del formulario que ponemos a tu disposición en nuestra Web. Estaremos encantados de ayudarte.

Te lo explicamos en este video:

Imagen: Foto de Venta creado por freepik – www.freepik.es,Foto de Familia creado por freepik – www.freepik.es y Foto de Negocios creado por rawpixel.com – www.freepik.es

- Comprar la hipoteca antes de la subasta - 21 febrero, 2024

- El reconocimiento de honorarios de la inmobiliaria - 10 enero, 2024

- Me he adjudicado un inmueble en subasta judicial y esta ocupado ¿Qué tengo que hacer? - 25 octubre, 2023